<<< Torna all’impresa familiare (generico)

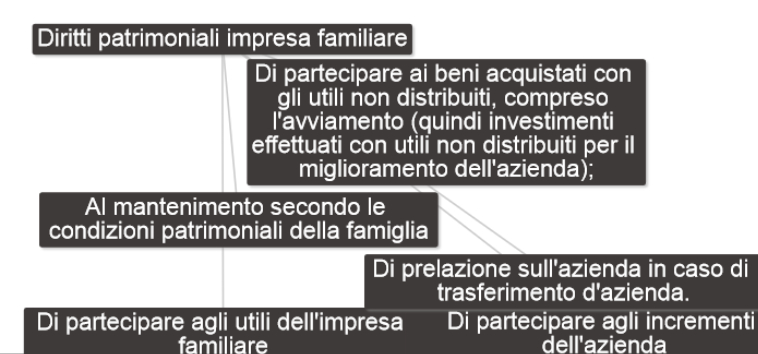

I diritti patrimoniali nell’impresa familiare sono in proporzione alla quantità e qualità del lavoro prestato:

- Al mantenimento secondo le condizioni patrimoniali della famiglia

- Di partecipare agli utili dell’impresa familiare

- Di partecipare ai beni acquistati con gli utili non distribuiti, compreso l’avviamento (quindi investimenti effettuati con utili non distribuiti per il miglioramento dell’azienda);

- Di partecipare agli incrementi dell’azienda

- Di prelazione sull’azienda in caso di trasferimento d’azienda.

I diritti patrimoniali nell’impresa familiare sono limitatamente trasferibili ossia inftrasferibili se non ai parenti entro il terzo grado e gli affini entro il secondo, col consenso di tutti i partecipi.

I diritti patrimoniali nell’impresa familiare possono essere monetizzabili: alla cessione dell’attività lavorativa (per qualisasi motivo) e in caso di alienazione dell’azienda.