Per valutare un titolo azionario, non diversamente da quanto si fa per un titolo obbligazionario, si scontano dei flussi di reddito e di cassa, per meglio dire, l’incasso dell’interesse nel caso dei titoli obbligazionari, dei dividendi nel caso delle azioni.

Il problema nella valutazione delle azioni è che il numeratore dei valori attuali (cioè i flussi di cassa che dobbiamo scontare) sono in numero potenzialmente infinito.

Un titolo azionario in sè non ha una scadenza, pertanto valutare un azione vuol dire scontare un numero infinito di dividendi, tutti da stimare perchè il dividendo, essendo una frazione dell’utile al netto di bilancio, è frutto di una decisione discrezionale, inoltre è una quota di dividendo di una grandezza residuale, cioè di quella grandezza residuale rimasta dopo il pagamento di tutti i costi operativi e finanziari.

A questo problema si aggiunge il fatto che dobbiamo scontare questi flussi di cassa a un tasso (K) diverso da quello utilizzato per scontare le cedole e gli interessi dei titoli di stato piuttosto che le obbligazioni bancarie perchè incorpora un rischio di natura diversa da quello tipico dei titoli obbligazionari, ovvero il rischio di credito.

Qui il rischio è diverso in quanto la grandezza che scontiamo è un flusso di redditto netto, cioè una remunerazione residuale che quindi non è un interesse, il cui mancato pagamento non dà diritto a mettere in mora la società emittente e quindi ci vuole un tasso di interesse, sempre adeguato al rischio, che però non è il rischio di credito.

Per rendere trattabile questo problema, il più semplice modo di procedere è assumere che i dividendi crescano a un tasso perpetuo costante pari a un certo G (un numero percentuale che indica qual’è il tasso al quale i dividendi crescono da un anno all’altro).

Abbiamo comunque il problema di stimare un solo dividendo in modo puntuale, cioè costruendo il bilancio pro forma della società emittente a una certa data, ossia l’anno prossimo.

Pertanto, vera questa ipotesi, il prezzo corrente di un’azione si dimostra essere pari al rapporto tra il dividendo atteso l’anno prossimo diviso il numero delle azioni emesse (in modo tale da avere il dividendo spettante al singolo azionario titolare di una sola azione) diviso per il saldo della differenza tra k e g, dove k è il tasso di attualizzazione appropriato per il titolo azionario mentre g è il tasso di crescita perpetua costante.

Naturalmente questa ipotesi di comodo ha alcune restrizioni piuttosto importanti:

1) I dividendi crescono con gli utili

2) K deve essere maggiore di G, altrimenti la frazione assumerebbe un valore negativo

Se parliamo di una crescita perpetua, inoltre, non è ragionevole pensare che G sia molto più grande di o, in termini nominali; questa crescita è ragionevole pensare che sia dipendente dal tasso di crescita della nazione (sempre che la società non sia internazionalizzata), in cui quest’impresa opera.

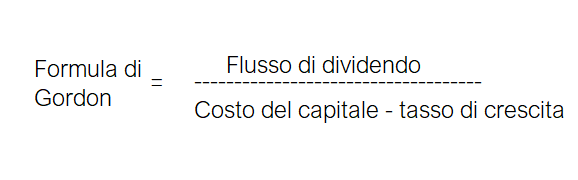

Qual’è dunque la formula di Gordon, che ci darà il prezzo?

Sarà:

Prezzo = Flusso di dividendo/(Costo del capitale – tasso di crescita)

Guarda un esempio per applicare la formula di Gordon >>>

Approfondimenti consigliati: