Il piano di ammortamento americano (chiamato anche “piano di ammortamento a due tassi”), costituisce una delle più diffuse metodologie per il calcolo del piano di ammortamento nella matematica finanziaria, assieme all’ammortamento francese, all’ammortamento italiano ed all’ammortamento tedesco.

Definizione piano di ammortamento americano

Nell’ammortamento americano il debitore restituisce il capitale preso a prestito mediante versamenti annuali costanti, per la durata di n anni; la rata viene suddivisa in due parti: la prima parte della rata corrisponde a quella impiegata per soddisfare l’ammontare degli interessi del capitale preso a prestito, mentre la seconda parte della rata riguarda il piano di accumulo del capitale.

Anche i tassi impiegati nelle operazioni sono usualmente diversi: solitamente il tasso riferito al costo degli interessi è maggiore rispetto al tasso utilizzato per il piano di accumulo.

Dunque uno dei tassi è utilizzato per la capitalizzazione delle quote di accumulazione, e prende il nome di “tasso di accumulazione”, mentre il secondo tasso viene impiegato per il calcolo delle quote di interesse relative al prestito, e prende il nome di “tasso tecnico di remunerazione”.

La formula dell’ammortamento americano

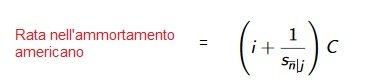

Come si calcola la rata all’interno del piano di ammortamento americano? Di sotto è indicata la formula da utilizzare:

Dove i è i tasso di remunerazione, mentre j è il tasso di ricostituzione.

Nel caso in cui il tasso i sia uguale al tasso j ci troviamo di fronte a una rata che coincide con la rata dell’ammortamento francese.

Esempio esercizio svolto sul piano di ammortamento americano

Per comprendere meglio l’ammortamento americano può essere d’aiuto la visione di un esempio svolto.

Immaginiamo di ricevere in prestito e restituire mediante piano di ammortamento americano (rata posticipata) un capitale pari a 100000,00 €, utilizzando un tasso annuo fisso pari all’8%; le rate impiegate per il piano di ammortamento sono di tipo annuo, ovvero un totale 4 rate, mentre il tasso impiegato per il piano di accumulo è pari a un tasso fisso del 6%.

s┐ni = {[(1+0,06)^4] – 1}/0,06 = 4,374616

Dalla formula, che potete osservare di sopra, potete dedurre come la rata dell’ammortamento sarà pari a:

Rata = [(0,08) + (1/4,374616)] x 100000 = 30859,14924 €

Approfondimenti consigliati:

- Potrebbe essere d’aiuto, per rafforzare la comprensione del testo, la lettura della teoria e dell’esempio svolto in questa dispensa universitaria (a pagina 93 trovate un secondo esempio su come calcolare il piano di ammortamento americano).

- Come si calcola l’ammortamento italiano e come si calcola l’ammortamento fracese?

- Come si calcola il piano di ammortamento tedesco?

- Condizione di chiusura iniziale e finale negli ammortamenti

Per studiare matematica finanziaria al meglio e prepararti per questo esame ti consigliamo di acquistare un manuale di matematica finanziaria assieme all’eserciziario con le soluzioni.

Hai trovato un errore nella spiegazione dell’ammortamento tedesco? Vorresti aggiungere qualcosa alla spiagazione? Lascia un commento!