Testo dell’esercizio

In data 26 Febbraio 2015 si riceve dal fornitore la fattura accompagnatoria relativa all’acquisto di merci del prezzo complessivo di euro 1000 + iva 22%. Il pagamento della fornitura è previsto a 30 giorni con rilascio al fornitore di assegno bancario.

<< Torna all’elenco degli esercizi svolti sulla partita doppia

Soluzione dell’esercizio

La fattura nel suo contenuto presenta una serie di elementi, come il prezzo dei beni, nell’esempio di 1000 euro, e l’indicazione separata dell’imposta sul valore aggiunto, il totale della fattura è 1220€.

L’iva è un imposta che si applica in materia percentuale applicata alla base del prezzo delle merci, la base prende il nome di “base imponibile”.

Il totale della fattura è 1220€.

Individuare il momento di trascrizione dell’operazione

Per procedere all’individuazione del momento rilevante cioè il giorno in cui l’operazione deve essere trascritta rilevata nel libro giornale momento dobbiamo individuare il momento in cui si ha la manifestazione finanziaria dell’operazione, cioè una variazione nella cassa, nei crediti e nei debiti.

Nel nostro esempio il momento del 26 Febbraio 2015 è il momento finanziariamente rilevante (1 fase).

L’individuazione delle variazioni finanziarie

La seconda fase è l’individuazione delle elementari variazioni finanziarie primarie e delle associate variazioni economiche di reddito e di capitale che sono secondarie.

Le due fasi sono associate fra di loro.

Note sui fattori produttivi

Le merci sono fattori produttivi di uso singolo, quindi perchè abbiamo una variazione finanziaria passiva di 1220 euro? Perchè stiamo acquistando fattori a uso singolo.

Abbiamo quindi una variazione economica negativa di reddito per un costo di esercizio.

I conti finanziari

La fase 3 del processo di risoluzione consiste nell’individuazione dei conti finanziari (quelli appartenenti alla prima serie) e dei conti economici di reddito e di capitale, cioè dei conti che abbiamo chiamato della seconda serie.

Per rappresentare così le rispettive variazioni, vede così che in questa fase, la 3, di fatto si viene a individuare una porzione ideale di quello che è uno dei due supporti della contabilità generale, nel libro mastro.

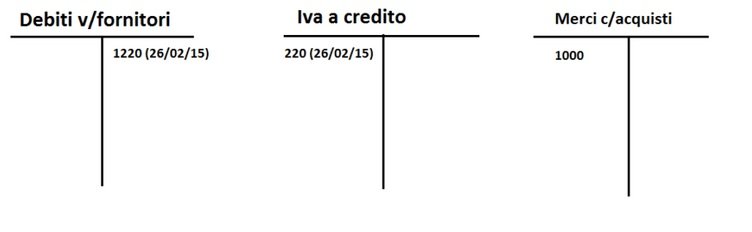

Registriamo i mastrini

Facciamo 3 mastrini in libro mastro in cui registriamo (clicca sull’immagine per ingrandire):

Approfondimenti consigliati

<< Torna all’elenco degli esercizi risolti sulla partita doppia